银行卡OCR识别接口如何对接

银行卡OCR识别接口的对接不仅是技术实现的环节,更是业务效率与用户体验优化的起点。其核心在于通过标准化接口调用,将复杂的卡面信息(卡号、有效期、发卡行等)转化为结构化数据,并融入业务流程。以下从技术路径、实现细节及场景优化维度,详解如何高效完成对接。

一、前期准备:明确需求与资源评估

1. 选择服务商与接口类型

云端API:适用于快速接入、轻量级场景(如移动端App、Web页面),需依赖网络传输图像数据。

本地SDK:适合对数据隐私要求高的场景(如银行内部系统),需部署在本地服务器,支持离线识别。

混合模式:部分服务商支持“云端+边缘计算”,平衡效率与隐私需求。

2. 账号申请与权限审核

向服务商如数脉API注册开发者账号,获取API Key、Secret等鉴权信息。

明确接口调用频率限制(如QPS)、支持的银行卡类型(国内卡、国际卡)及数据返回格式(JSON/XML)。

3. 测试环境搭建

准备测试样本库:覆盖不同光照条件、卡面磨损程度、拍摄角度(横竖卡、倾斜卡)的银行卡图片。

模拟真实场景:测试接口在高并发、弱网络环境下的稳定性。

二、对接流程:从数据采集到结果解析

1. 图像采集与预处理

移动端适配:

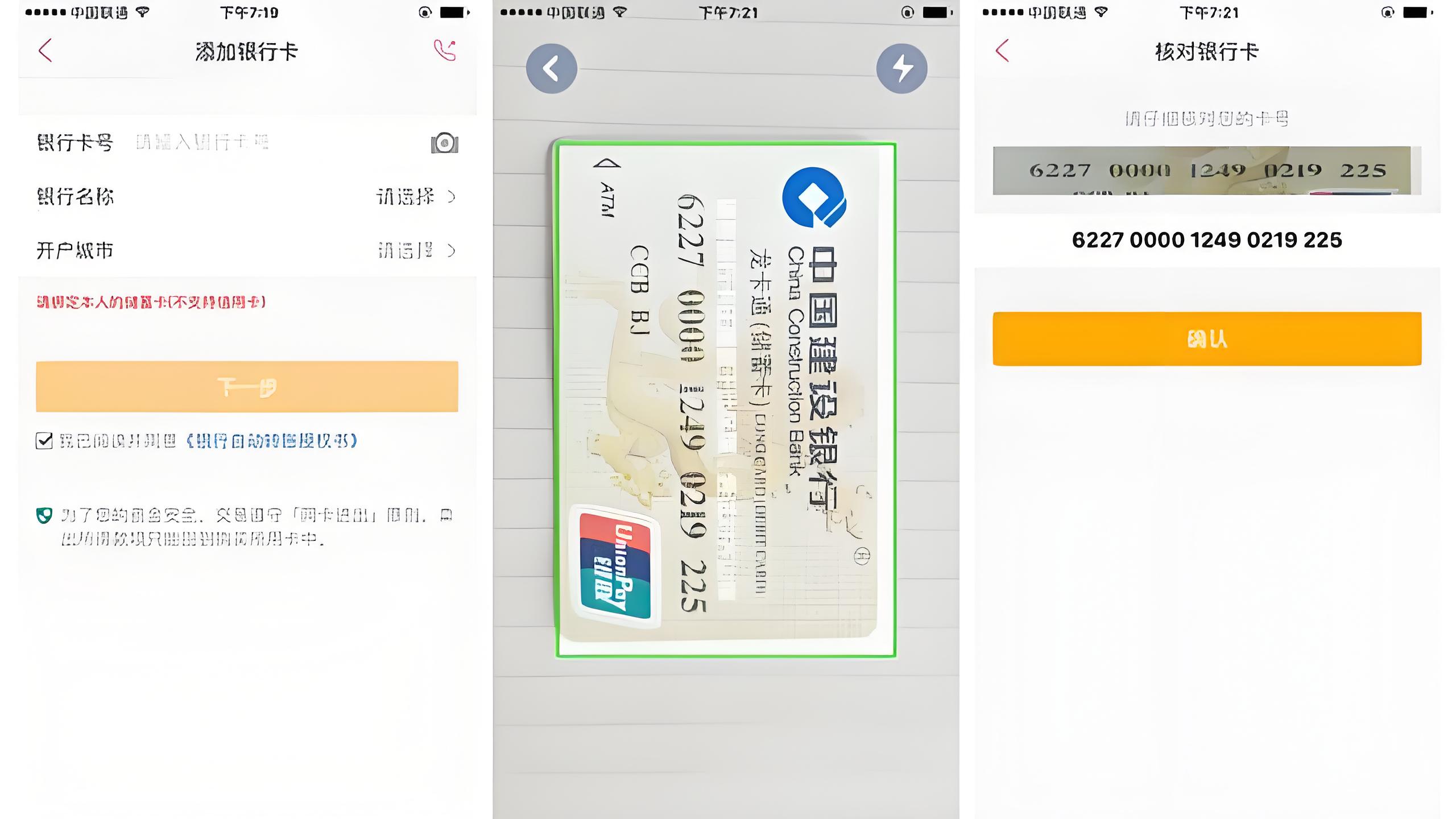

调用摄像头拍摄时,需引导用户对齐卡面边框,自动触发拍照(如支付宝“扫卡”功能)。

支持动态调整图像质量:自动对焦、亮度补偿、反光抑制(如OpenCV算法优化)。

Web端上传:

限制图片格式(JPG/PNG)和大小(通常≤2MB),前端压缩图片以降低传输耗时。

2. 接口调用与参数传递

请求地址:```https://api.shumaidata.com/v2/bankcard/ocr```

请求方式:POST

参数:

3. 响应结果解析

成功响应示例:

```{

"msg": "成功",

"success": true,

"code": 200,

"data": {

"order_no": "57462827766736****",

"exif_orientation": null,

"image_id": "8cb18aecc9bf4c8683f2c2d13119****",

"card_number": "622700251068005****",

"bank_name": "中国建设银行",

"bank_identification_number": "1050000",

"card_name": "龙卡储蓄卡(银联卡)",

"card_type": "借记卡",

"valid_date":"09/25"

}

} ```

三、场景化调优与业务融合

1. 结合业务逻辑的二次校验

卡BIN校验:通过卡号前6位验证发卡行是否与识别结果一致。

与支付系统联动:识别完成后,自动调用银行四要素认证接口(姓名、身份证、手机号、卡号)。

2. 移动端体验优化

实时预览反馈:在摄像头界面叠加卡号识别结果,用户可即时确认准确性(如招商银行App)。

智能裁剪:自动截取银行卡区域,避免用户手动调整。

3. 异常场景处理

多卡同框:提示用户仅拍摄单张银行卡,或调用目标检测算法(如YOLO)定位主卡。

反光与污损:引导用户调整角度或清洁卡面,结合图像修复算法(如GAN)补全缺失信息。

四、对接后的持续监控与迭代

1. 数据埋点与分析

统计识别成功率、耗时、常见错误类型,针对性优化模型(如补充特定银行的卡面训练数据)。

2. 模型版本管理

定期更新本地SDK或云端模型,适配新发行的银行卡版式。

3. 用户反馈闭环

设置“识别结果纠错”入口,收集错误案例用于模型迭代。

结语

银行卡OCR接口的对接不仅是技术集成,更是对业务流、安全策略与用户体验的系统性设计。开发者需从实际场景出发,平衡效率、安全与成本,通过持续优化将技术价值转化为业务增长动力。未来,随着端侧AI算力的提升,结合边缘计算的实时识别与3D结构光活体检测,将进一步拓展该技术的应用边界。

2026-05-29

2025-10-14

2021-05-24

2026-04-20

2025-11-13

2023-05-12

2021-07-18

2025-09-23

2021-08-23

2023-03-17

全天候售后服务

7x24小时专业工程师品质服务

极速响应贴身服务

快速应答解决业务问题

客户至上价值

客户优先,创造客户价值

全方位安全保障

打造安全可信的平台

客服微信

客服微信 官方公众号

官方公众号